有限公司")

跨年申报出口退税注意问题所谓跨年申报退税,指的是本年度申报上一年度及以前年度出口业务的退税(指报关单的出口日期为上一年度或以前年度的)。

跨年申报出口退税应注意这几个问题: 一、外贸企业 1、不同年度出口业务的退税应分别进行申报,不能把不同年度出口的退税放在一个所属期内(或申报年月内) 2、所属期和申报年月 所属期指的是进入退税申报系统的“当前所属期”,该所属期的填报规则如下: 对于申报不同年度的退税时,上年度出口的,其所属期应用上年度12月份的,如2020年度出口的,进入申报系统时的所属期应填写202012;2019年度出口的,进入申报系统时的所属区应填写201912。或者用出口月份作为所属期(视各地税务机关的规定);本年度出口的采用本年度的: 例如:2020年4月份出口的,在2021年申报退税时,其所属期可以采用202012,也可以采用202004 所属期按上述规则只是为了保证默认申报年月的准确,也可以不管这个所属期但在录入明细数据时要确保申报年月按上述规则填写。 (老申报系统) (新金税三期申报系统) 注:江苏省擎天系统不再按出口年度分所属期,而是改为按生产企业那样,即对于跨年申报上年度退税的,其所属期也按本年度的。例如:2020年的出口在2021年3月申报期申报,则所属期为202102 试点新金税三期申报系统的地区,如果是使用在线版或单一窗口版的,在进入时是没有所属期一说的,而是在生成明细数据或手工录入时才会出现申报年月 3、批次: 如果在跨年度申报上年出口的业务时,不是一次性申报完的,则应该进行分批申报。即所属期为202012,第一次申报时批次为01,第二次申报时批次为02,以此类推;试点新金税三期系统的,批次为001、002、。。。。。 4、关联号: 非金税三期申报系统的地区: 关联号是按申报所属期进行编写,即申报所属期为202012,则关联号为202012XXXX。如果是分批次申报时,关联号应接上一批次的关联号按顺序排列,不得重复。 例:在2021年1月份跨年申报2020年度出口的第一批时,申报年月为202012,批次为01,关联号排列到2020120009;2021年2月继续申报2020年出口的退税时,申报年月202012,批次02,关联号接续第一批次的排列,自2020120010开始编写,假如第二批次关联号最后一个为2020120020;则第三批次申报时,申报年月为202012,批次03,关联号自2020120021开始编。。。。。。,以此类推。 试点金税三期申报系统的地区: 关联号编制规则改为6位年月+3位批次+8位流水号。如2021年1月申报2020年度出口的退税,申报年月为202012,第一批次申报时,批次为001,则关联号为20201200100000001,20201200100000002.。。。。。。,如果本申报年月第二次申报,则关联号自20201200200000001开始往下排。 二、生产企业 生产企业跨年申报退税时,不分是不是申报上一年度的出口业务,可以把上年度和本年度出口的业务放在一个所属期进行申报。 1、所属期 生产企业的所属期直接按纳税所属期填写。如在2021年1月申报期(1月1日至1月20日之间)申报退税,纳税所属期为202012,退税系统所属期填写202012;2月申报期申报退税时,那么这个纳税所属期为202101,退税申报系统的进入所属期应填写202101。 注:试点新金税三期申报系统的地区,如果是使用在线版或单一窗口版的,在进入时是没有所属期一说的,而是在生成明细数据或手工录入时才会出现所属期 例外:当本年度申报前年及更前年度出口业务退税时,进入申报系统的所属期应该为上年度的,在录入或生成明细数据时明细数据中的所属期再修改为增值税所属期。。具体原因见:跨年申报以前年度出口退税注意这个新问题! 2、记销售日期

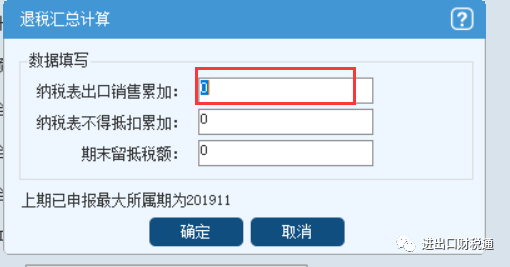

记销售日期指财务上确认出口销售收入的日期,一般按出口月份确定,即哪月出口的记销售日期就填出口日期或出口月份最后一天。 3、所属期标识 所属期标识是用来表示哪年出口的,即出口 日期是哪年的,该所属期标识就填哪年(申报前年及更前年度出口业务退税时,所属期标识按上年度填写)。退税申报系统中是直接按“记销售日期”的年度来默认取数的,如2020年10月出口则即“记销售日期”是2020-10-31,所属期标识就默认为2020,2019年10月出口的,“记销售日期”是2019-10-31,所属期标识则应按上年度2020填写。 对于申报上年度及以前年度出口业务的时候,应把所属期标识修改为上年度的 所属期标识也是决定免抵退汇总表附表生成几份的关键数据,即汇总表附表是按所属期标识进行生成的,所属期标识有几个年度就会生成几份。例如2021年2月份申报退税既有2019年出口的也有2021年1月份出口的,所属期标识是2020和2021,那么免抵退汇总表附表会生成2份,一份是2020年度,一份是2021年度;如果所属期标识都填写了2021,则生成的两份汇总表附表中2020年度的附表数据为0,企业申报退税后,税务审核系统对审就会提示2020和2021年数据企业和税局的不一致,但合计数一致。如图: 一些税局对此不允许,对审时无法通过。 注:对于试点新金税三期系统的地区,上述的记销售日期、所属期标识从明细表中删除了,在生成汇总数据时,根据所属期标识生成的免抵退汇总表附表也删除了。 4、汇总表的退税汇总计算 非试点新金税三期的地区:

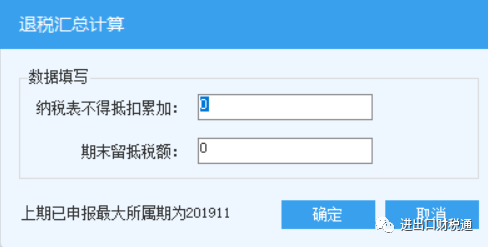

退税汇总计算中的“纳税表出口销售累计”在跨年申报退税时应注意,这个累加不是填增值税主表的本年累计数,而是填上次申报退税所属期的次月开始截止到本次申报退税所属期及之间未申报退税月份的各月的增值税主表第7栏的合计数 例如:上次申报退税的所属期为202011,本次申报退税的所属期为202102,则纳税表出口销售累加填写的是202012、202101、202102各所属期的增值税主表第7栏“免抵退”销售额的合计数。202012为100,202101为200,202102为300,则纳税表出口销售累加=100+200+300=600 试点新金税三期的地区: 试点新金税三期申报系统的地区,免抵退汇总表在生成时,退税汇总计算变为两项需要填写,原来的纳税表出口销售累加删掉了,只需要填写纳税表不得抵扣累加和期末留抵即可:

|